Impôts : L’Etat réclame 200 millions de Francs CFA à la famille de Victor Fotso

Cet argent représente les impôts à payer pour les un milliard de francs CFA, offerts l’année dernière à l’église catholique par le patriarche.

L’année dernière, le patriarche Fotso Victor, sentant sa mort prochaine, après une épreuve de maladie assez embarrassante, avait décidé d’organiser une messe d’action de grâce à l’effet de remercier le seigneur pour ses multiples bienfaits dans sa vie. Cette rencontre de prière avait connu la présence de plusieurs personnalités de la République dont les membres du gouvernement. C’est au cours de celle-ci, que le richissime homme d’affaires décida d’offrir à l’église catholique, la bagatelle somme d’un milliard de francs CFA, une participation honorable pour la construction de la cathédrale de Bafoussam. De la parole à l’acte, le chèque sera remis quelque temps après à monseigneur Dieudonné Watio, archevêque de Bafoussam.

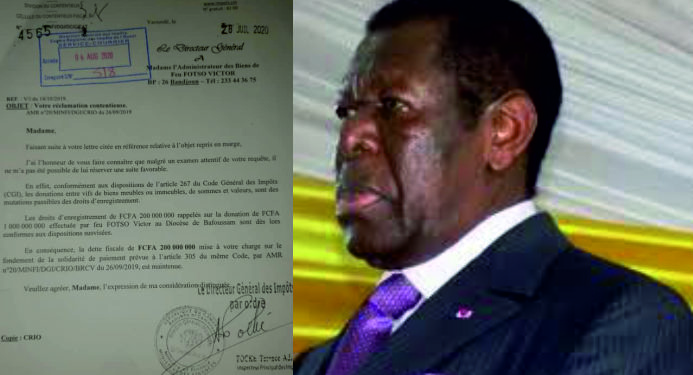

Seulement, le patriarche, en remettant cet argent, n’a pas tenu compte du pourcentage à prélever dans cette enveloppe, et qui devrait être reversé au trésor public. Quelques mois après son décès au mois de Mars 2020, la Direction générale des Impôts va saisir la famille Fotso pour réclamer le paiement des « droits d’enregistrement » d’un montant de 200 millions de FCFA sur la donation d’un milliard de FCFA effectuée par le feu Victor Fotso au Diocèse de Bafoussam au mois de juillet 2019. Une correspondance très mal appréciée par la famille qui, par le biais de dame Njitap, l’administratrice des biens de la succession Fotso, va à son tour saisir la cellule du contentieux fiscal pour contestation.

La réaction de la direction des Impôts à ce sujet ne s’est pas faite attendre. Le Directeur général des Impôts, a personnellement fait adresser une correspondance à Laure Toukam Njitap pour lui expliquer pourquoi le paiement de la dette fiscale de 200 millions de FCFA est règlementaire et obligatoire. « Conformément aux dispositions de l’article 267 du Code général des Impôts, les donations entre vifs de biens meubles ou immeubles, de sommes et de valeurs, sont des mutations passibles des droits d’enregistrement », a expliqué la Direction générale des Impôts dans sa correspondance. Une équation à plusieurs inconnues, à résoudre absolument par la famille du défunt qui n’a visiblement pas d’autres choix que de s’acquitter de cette dette vis-à-vis de l’État.

Sébastien ESSOMBA